令和7年度(2025年度)税制改正大綱<個人所得課税編>

基礎控除と給与所得控除はそれぞれ10万円引き上げ

物価上昇局面の税負担調整、就業調整への対応措置として基礎控除は合計所得金額2,350万円以下の控除額を10万円引き上げて58万円に、給与所得控除は55万円の最低保障額を65万円に引き上げます。これにより、現行は給与収入103万円のところ、給与収入123万円まで課税されなくなります。

2025年分以後の所得税に適用されます。

大学生年代の親族の扶養控除枠を拡大

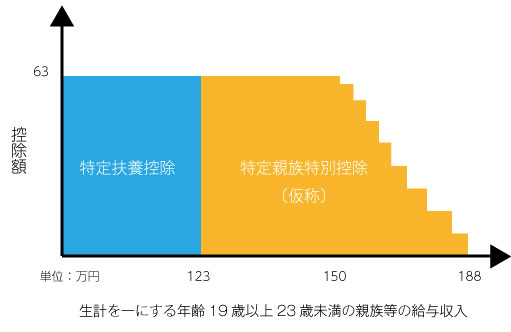

大学生アルバイトの就業調整に対応して19歳以上23歳未満の親族(配偶者および青色事業専従者を除く)等で合計所得金額123万円以下、控除対象扶養親族に該当しないものを有する場合、給与収入150万円までは63万円を控除し、さらに給与収入が増えると段階的に控除額を削減する特定親族特別控除(仮称)が、2025年分以後の所得税に適用されます。

特定親族特別控除(仮称)

| 親族等の給与金額 | 親族等の合計所得⾦額 | 特定親族特別控除額 |

| 123万円超150万円以下 | 58万円超85万円以下 | 63万円(45万円) |

| 150万円超155万円以下 | 85万円超90万円以下 | 61万円(45万円) |

| 155万円超160万円以下 | 90万円超95万円以下 | 51万円(45万円) |

| 160万円超165万円以下 | 95万円超100万円以下 | 41万円(41万円) |

| 165万円超170万円以下 | 100万円超105万円以下 | 31万円(31万円) |

| 170万円超175万円以下 | 105万円超110万円以下 | 21万円(21万円) |

| 175万円超180万円以下 | 110万円超115万円以下 | 11万円(11万円) |

| 180万円超185万円以下 | 115万円超120万円以下 | 6万円(6万円) |

| 185万円超188万円以下 | 120万円超123万円以下 | 3万円(3万円) |

※カッコ内は住民税控除額

特定扶養親族と特定親族特別控除(仮称)の状況

扶養控除、同一生計配偶者の要件における所得金額も引き上げ

基礎控除の引き上げに伴い、人的控除が見直されます。

扶養親族、同一生計配偶者の合計所得金額の要件は58万円以下となり、現行48万円から10万円引き上げられます。

個人住民税も給与所得控除の見直し、特定親族特別控除(仮称)の創設、扶養親族、同一生計配偶者の合計所得金額の要件などを改正し、2026年分から適用されます。

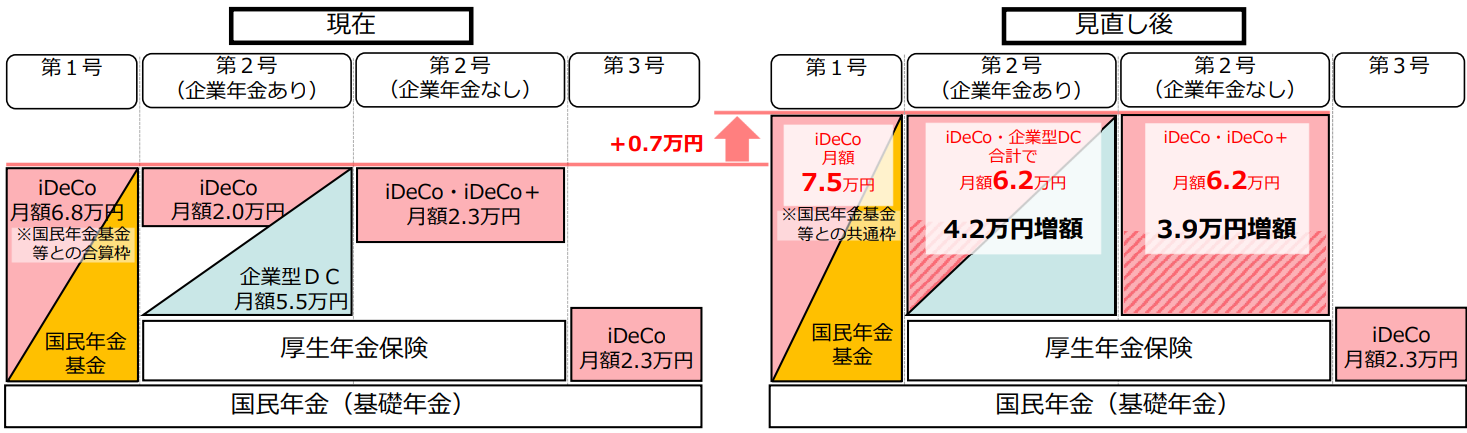

iDeCoの拠出限度額を引き上げ

iDeCoは加入年齢を70歳未満に引き上げ、拠出限度額は自営業者などは月額7.5万円(現行:月額6.8万円)、企業年金加入者は月額6.2万円から確定給付企業年金の掛金額および企業型確定拠出年金の掛金額を控除した額(現行:月額2.0万円)、企業年金未加入者は月額6.2万円(現行:月額2.3万円)に引き上げ、全額所得控除されます。

拠出限度額の見直し内容

(出典:厚生労働省「令和7年度 税制改正の概要(厚生労働省関係)」

子育て世帯への支援措置を1年継続・拡充

①住宅ローン控除

住宅ローン借入限度額の上乗せ措置(認定住宅5,000万円、ZEH水準省エネ住宅4,500万円、省エネ基準適合住宅4,000万円)、および床面積要件の緩和措置(合計所得金額1,000万円以下、40㎡以上)は2025年限り適用されます。

②住宅リフォーム税制(継続)

工事費用相当額(上限250万円)の10%相当額を所得税額から控除する措置が2025年限り適用されます。

③生命保険料控除(拡充)

新生命保険料に係る一般生命保険料控除は、23歳未満の扶養親族のある場合、2026年分の適用限度額を6万円(現行4万円)に引き上げます(合計適用限度額12万円。現行12万円)。

当法人では、経験豊富な職員が税務会計を通じ会社の成長を全力でサポートいたします。気になる点がございましたら、まずはお気軽にご相談ください。

なお、以下のご相談はお受けしておりません。

・個別具体的なご相談

・当ホームページのコラムなどの内容に関するご質問

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し