給与所得の源泉徴収票の見方

源泉徴収票、確認していますか?

源泉徴収票とは、1年間の「給与収入」「納付した所得税額」「控除額」などが記載されている書類です。源泉徴収票を見ると、1年間に会社から支払われた金額や納税した金額が分かります。

とはいえ、数字の羅列でなんのことやら、という印象をお持ちの方もいらっしゃるのではないでしょうか。

今回は一番基本的なところを解説したいと思います。

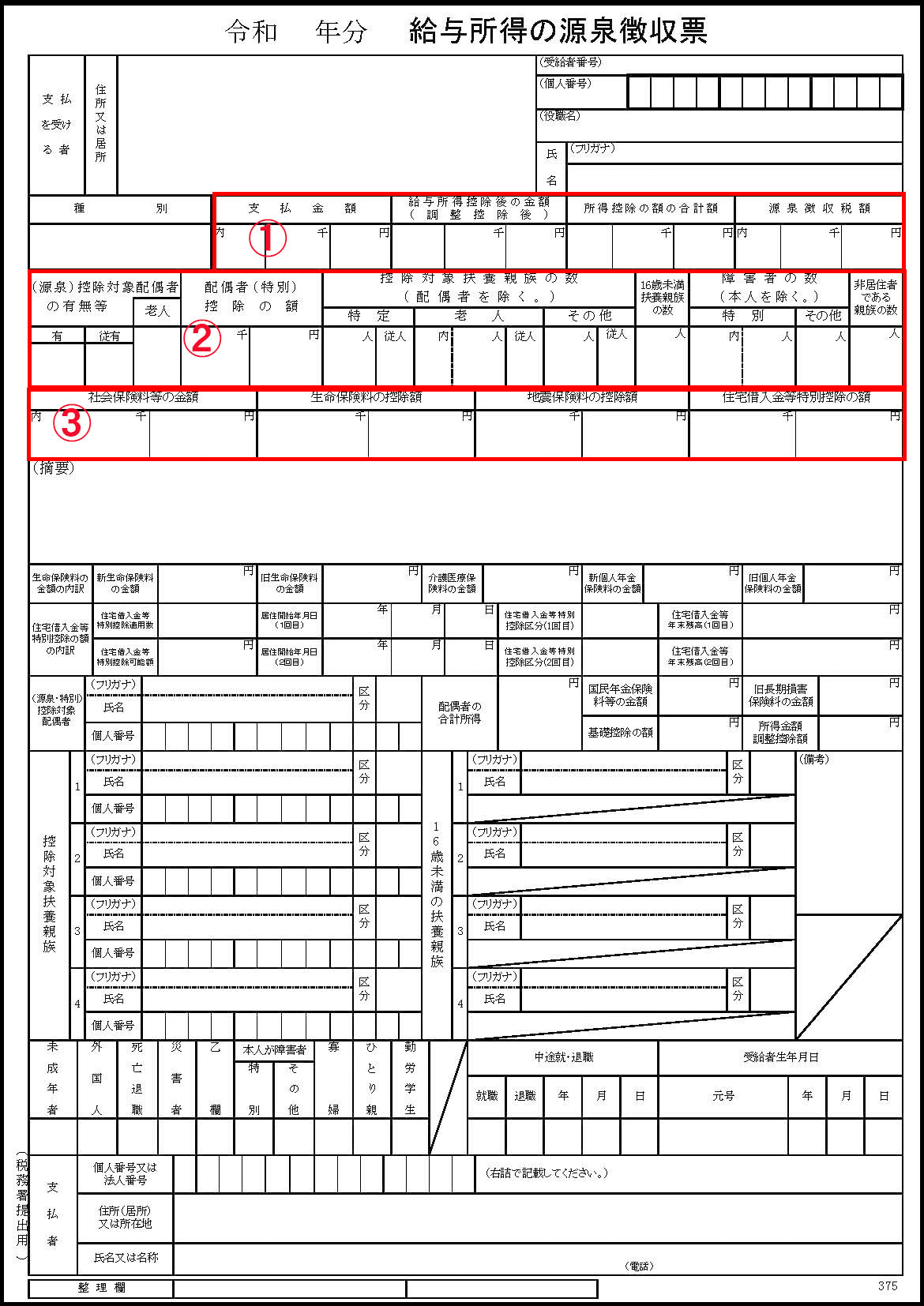

給与所得の源泉徴収票

(国税庁Webサイト:給与所得の源泉徴収票(同合計表))

①の欄について

支払金額:基本給や残業代、ボーナスの他、各種手当を含めた「1年に支払われた給与総額」です。

ただし、給与明細に「非課税通勤費」などの項目がある場合、それらの金額は除かれます。源泉徴収票はあくまでも「所得税の課税の対象となる収入金額」が記載されます。

給与所得控除後の金額(調整控除後):「給与所得控除」は給与所得者に許された経費のようなもので、1年の給与収入額に応じて一定額を税の計算上で引いてくれるものです。

支払金額から給与所得控除(+所得金額調整控除という、一定条件の方が受けられる控除)を除いた金額となります。

所得控除の額の合計額:給与から天引きされた社会保険料や、年末調整で提出した生命保険料控除証明書から計算される生命保険料控除、控除対象扶養親族がいる場合の扶養控除など、その人が受けられる所得控除(儲けから差し引く)額の合算です。

源泉徴収税額:給与所得控除後の金額から所得控除の合計額を引いた額を基に算出された、所得税(+復興特別所得税)の額です。

ただし、住宅借入金等特別控除や定額減税がある場合は、例外的に減税の計算をした後の金額が記載されています。

①の欄で所得税の計算はおしまい

確定申告を行わない場合は、①にある1行の金額だけで、一般的に所得税の計算は完結します。

②の欄以降に記載されている「控除対象配偶者の有無等」、「社会保険料等の金額」、「住宅借入金等特別控除の額の内訳」などは、「①の欄のための明細」です。

②の欄について

人的控除の記載

人的控除とは、納税者に配偶者や扶養親族があるかどうかなどの個人的な事情に応じて税金を負担してもらうように、所得金額から差し引く配偶者控除や扶養控除などの控除をいいます。

②の欄には、このような人的控除が記載されます。

配偶者は扶養親族にあらず

配偶者とは、婚姻関係にあるパートナーのことですが、税の世界では扶養親族とは一線を画しており特別扱いされる存在です。

本人の所得や配偶者の所得によって配偶者控除・配偶者特別控除が受けられます。

通常、扶養親族である場合は、所得が48万円を超えると扶養控除は受けられなくなりますが、配偶者の場合は所得が133万円以下であれば、控除が受けられます。

ただし控除額は、所得が上がるにつれ、なだらかに下がってゆく仕組みとなっています。

「(源泉)控除対象配偶者の有無」は、本人の所得が1,000万円以下で、なおかつ配偶者の所得が48万円以下の場合、源泉徴収票にチェックマークが付きます。

老人という欄があるのは、70歳以上の配偶者は控除額が異なるためです。

扶養控除の区分

「控除対象扶養親族の数」は、その名の通り、扶養している人数を表します。

「特定」は19~22歳の方で控除額は63万円、「老人」は70歳以上の方、「その他」は16~18歳と23~69 歳の方で控除額は38万円となります。

「老人」の欄の「内」は、「老人扶養のうち、何人が同居しているか」を表しています。

老人扶養で同居の場合58万円、別居の場合は48万円の控除となりますが、同居の場合でも本人または配偶者の親や祖父母などの直系尊属以外は48万円の控除となります。

16歳未満は控除額が0円ですが、支払金額が850万円超の場合「所得金額調整控除」を受けられますし、住民税の計算上必要となるため、記載されます。

年齢の加算は誕生日前日です。2025年1月1日生まれの方は、2024年12月31日に年齢が加算されます。高校生や大学生などといった学年単位で計算するものではありません。

「従人」って何?

配偶者や扶養親族の欄にある「従人」の欄は、2か所以上で給与を貰う人で、主たる給与からだけでは扶養控除などが控除しきれないと見込まれる人が「従たる給与についての扶養控除等の(異動)申告」を行った場合に利用するものです。

③の欄について

年末調整の華? 各種保険料控除

社会保険料控除・生命保険料控除・地震保険料控除の各種控除は、年末調整で会社に個人で支払った金額などを申請することができ、その金額を加味して年間の所得税額が算出されます。

各種保険料控除のルールを大まかに見てみましょう。

社会保険料等の金額とは

源泉徴収票の「社会保険料等の金額」には、社会保険料控除(健康保険・年金など)の金額と小規模企業共済等掛金控除(iDeCoなど)の金額が記載されます。

「内」と記載されている金額が小規模企業共済等掛金控除の額で、大きい金額が社会保険料控除と小規模企業共済等掛金控除の合算です。

どちらの控除も支払額全額が控除され、住民税の計算においても控除対象となります。

なお、社会保険料控除は、生計を一にしている家族の社会保険料を支払った分も、控除が認められています。

例えば20歳を超えた子供の年金保険料を支払った場合や、同居している親の国民健康保険料を支払った場合などが該当します。

ただし、特別徴収(天引き)される社会保険料、例えば給与から天引きされる社会保険料や、年金から天引きされる介護保険料については「その人が払っている」という扱いになるので、他の人の社会保険料控除の対象にはなりません。

生保・地震保険控除は上限あり

生命保険料控除・地震保険料控除は社会保険料とは対照的に、控除上限額があり、さらに所得税と住民税とで控除額に差があります。

生命保険料控除の計算は、契約年月によって新・旧制度の2 種類の控除額計算と、一般生命保険料・介護医療保険料・個人年金保険料の3 種類の保険タイプによって控除額の計算式や上限が設定されています。

各種控除を計算する元の保険料の額は源泉徴収票に小さく「生命保険料の金額の内訳」と記載されています。

地震保険料でよくある間違いは「火災保険も地震保険料控除が受けられる」というものです。

過去には損害保険料控除という制度があり、平成18年までに締結した10年以上の長期火災保険である場合は、例外的に現在でも控除対象になる場合がありますが、近年加入したものについては控除の対象外です。

当法人では、個人事業主の確定申告、企業経営者や役員の確定申告なども行っています。気になる点がございましたら、まずはお気軽にご相談ください。

なお、以下のご相談はお受けしておりません。

・個別具体的なご相談

・当ホームページのコラムなどの内容に関するご質問

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し