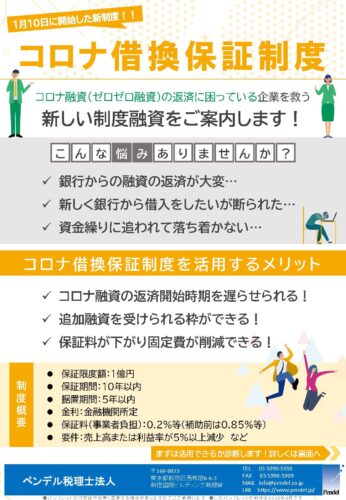

ゼロゼロ融資の債務負担軽減 コロナ借換保証制度

「ゼロゼロ融資」の返済が2023年から本格化

「ゼロゼロ融資」とは、新型コロナウイルス感染症の拡大で売上が減った企業が実質無利子・無担保で融資を受けることができるという仕組みです。政府系金融機関による受付は2022年9月に終了しました。

「ゼロゼロ融資」の据置期間は5年以内ですが、3年前後で設定した中小企業が多いようで、民間ゼロゼロ融資の返済開始は2023年夏ごろから本格化すると見られています。

しかし足下の状況は、コロナの長期化のみならず原材料費高騰による物価高などで、多くの中小企業が依然として厳しい状況にあり、積みあがった債務の返済負担は重くのしかかっています。

そこで国は、一定の要件を満たした中小企業者が金融機関との対話を通じ「経営行動計画書」を作成した上で、金融機関の伴走支援を受けることを条件に、借入時の信用保証料を大幅に引き下げる「コロナ借換保証制度」の運用を2023年1月10日より開始しました。

コロナ借換保証を利用することで、以下のようなメリットが期待できます。

コロナ借換保証制度を活用するメリット

- コロナ融資の返済開始時期を遅らせることができる

- 追加融資を受けられる枠ができる

- 保証料が下がり固定費を削減できる

コロナ借換保証の概要や要件を確認してみましょう。

コロナ借換保証制度の概要

| 保証限度額 | 1億円(民間金融機関のゼロゼロ融資上限額である6,000万円を上回る額) |

| 保証期間 | 10年以内 |

| 据置期間 | 5年以内 |

| 金利 | 金融機関所定 |

| 保証料(事業者負担) | 0.2%など(補助前は0.85%など) |

| その他 | 100%保証の融資は100%保証での借換えが可能 |

| 要件 |

下記のいずれか

|

| 取扱期間 | 2024年3月31日まで(予定) ※信用保証協会に保証申込がなされたもの |

※セーフティネット4号・5号…経営の安定に支障が生じている中小企業者を、一般保証(最大2.8億円)とは別枠の保証の対象とする資金繰り支援制度。売上高減少率などの条件があるため、詳しくは「セーフティネット保証4号・5号」(経済産業省)を参照してください。

また、上記に加えて、金融機関による継続的な伴走支援と経営行動計画書の作成が必要不可欠です。

手続きの流れ

コロナ借換保証制度の申し込みは、金融機関に対し行います。

(経済産業省:「ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。」を元にペンデル作成)

①の経営行動計画書には、以下のような内容を盛り込む必要があります。

- 自社の現状認識、財務分析

- 具体的な資金使途、計画終了時点の将来目標 、今後の具体的なアクションプラン

- 収支計画 ・ 返済計画 (黒字化目標含む)など

ゼロゼロ融資の返済に困っている場合は、ぜひ当法人にご相談ください。当法人では、制度の適用診断および申請書類(経営行動計画書)作成の支援をいたします。

まずは制度の適用診断を受けたいというお客様は、以下PDFにご記入のうえメール(info@pendel.co.jp)やFAX(03-5990-5909)などで申し込みください。

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し