令和5年度 税制改正大綱(贈与税)

令和5年度(2023年度)税制改正大綱(贈与税)

税制改正とは?

税制改正は、政府が目指す社会となるよう毎年行われています。

翌年度からの改正について、12月中旬頃に与党から「案」が提出され、1月から3月の通常国会で話し合いを行い、3月31日までに決定します。

2022年12月16日、与党税制調査会は「令和5年度の税制改正大綱」(税制改正案)を公表しました。

決定は3月ですが、大幅な変更が加えられる予定の贈与税に関して、現時点で知っておいてほしい内容をお知らせいたします。

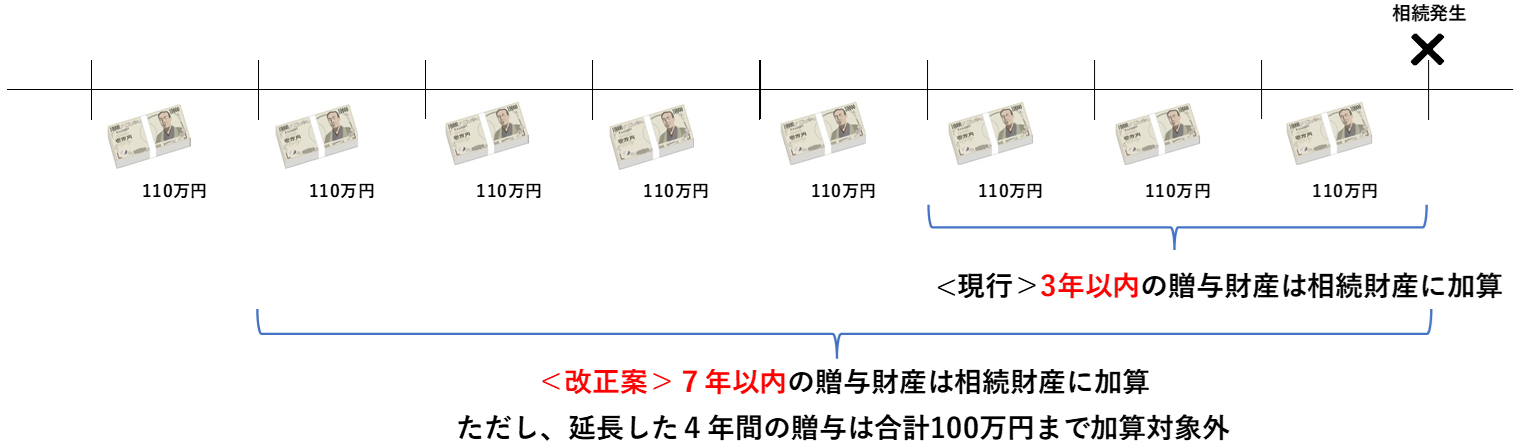

贈与税 暦年課税の生前贈与加算 加算期間延長

- 暦年課税の生前贈与加算について、相続開始前の加算期間が3年から7年に延長

- ただし、延長した4年の間に受けた贈与については、合計100万円までは相続財産に加算されない

暦年課税とは?

|

暦年課税とは、年ごとに贈与を受けた財産の合計額を基に贈与税額が計算されるものです。110万円の基礎控除を超える部分が贈与税の対象となるため、110万円までの贈与の場合は課税されません。 生前贈与により、相続時の財産を減らすことが可能ですが、贈与者が亡くなった場合には、死亡前3年以内の贈与財産は相続税の計算に含まれます。これが生前贈与加算です。 110万円の基礎控除以下の贈与についても加算対象となりますが、加算の対象となるのは相続や遺言などで財産をもらった人のみです。 |

改正のイメージ

適用時期

令和6年(2024年)1月1日以後の贈与から

(実質的に影響が出るのは令和9年(2027年)以後。加算期間が7年になる完全移行は令和13年(2031年)以後)

加算対象者

改正による変更なし

(例えば、相続時に財産をもらわない孫などへの贈与は引き続き加算されない)

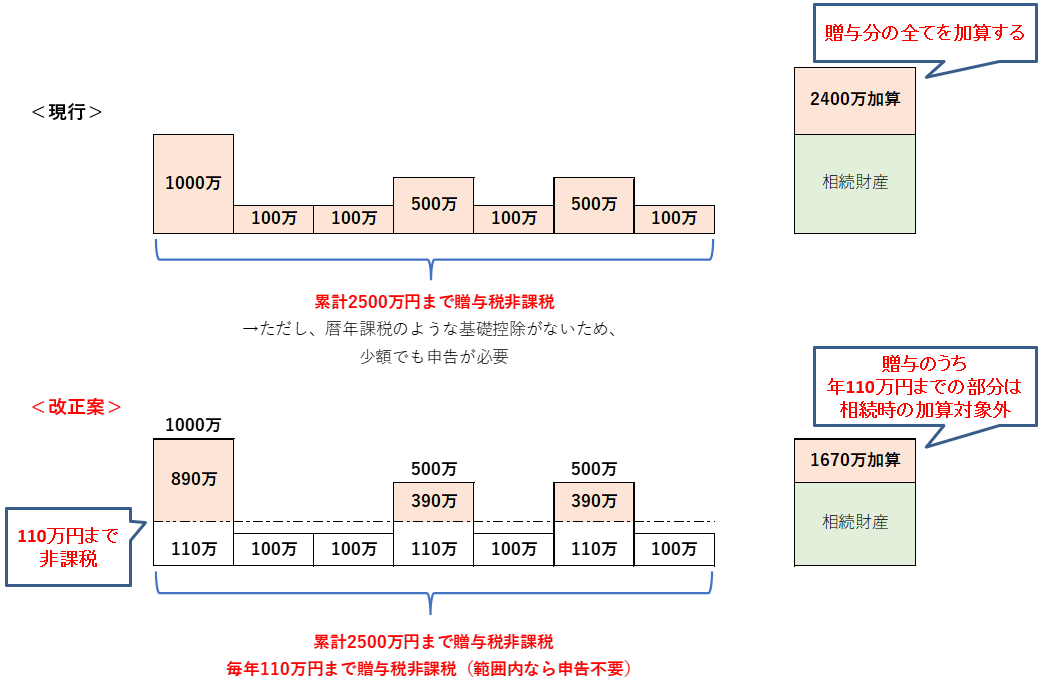

贈与税 相続時精算課税の少額非課税措置の導入

- 相続時精算課税制度の利用促進のため、制度選択後の特定贈与者からの贈与のうち毎年110万円までは課税されない

- また、上記の毎年110万円までの贈与分については、相続財産への加算もされない

相続時精算課税とは?

| 贈与を受けたときに、2,500万円の特別控除額までは贈与税がかからず、特別控除額を超えた場合も一律20%の税率で贈与税が計算されます。ただし、贈与者が亡くなったときに贈与でもらったものもすべて相続財産に加えて計算されるため、生前贈与により相続時の財産を減らすことができません。 |

改正のイメージ

適用時期

令和6年(2024年)1月1日以後の贈与から

(年110万円以下の贈与の場合、暦年課税のような加算期間もなく、有利になる見込み)

贈与税 教育資金一括贈与非課税制度等の延長

- 直系尊属から受ける資金の一括贈与非課税制度について、一部見直しをした上で、教育資金が3年、結婚・子育て資金が2年延長

生前贈与を活用した相続税の節税対策

相続財産を圧縮することは、相続税の節税対策へとつながります。

相続財産を圧縮することは、相続税の節税対策へとつながります。

そのために活用されるのが生前贈与です。

贈与税には、「暦年課税」制度と「相続時精算課税」制度の2つの課税制度があり、それぞれに今回改正が入ることになります。

現行のふたつの制度の内容は、以下の通りです。

現行の2つの課税制度

| 暦年課税 | 相続時精算課税 | |

| 適用対象者 | - | その年の1月1日において18歳以上の者のうち、贈与者の直系卑属(子や孫)である推定相続人または孫 |

| 贈与者 | 個人 | その年の1月1日において60歳以上の父母または祖父母 |

| 基礎控除 | 110万円 | なし |

| 特別控除 | なし | 贈与者ごとに2500万円(前年以前に既に適用した金額がある場合はその残額) |

| 課税価格 | 1月1日から12月31日までの1年間に贈与を受けた財産の合計額 | 上記の要件を満たす贈与者ごとの1月1日から12月31日までの1年間に贈与を受けた財産の合計額 |

| 税率 | 10%~55% | 一律20% |

| 届出要件 | - | 特定贈与者ごとに、最初の適用年分の贈与税の期限内申告書に「相続時精算課税選択届出書」と一定の書類を添付して税務署長に提出 |

| 贈与者が死亡した時の相続税 | 原則として、相続財産の価額に贈与財産の価額を加算する必要なし。ただし、相続または遺贈により財産を取得した者が相続開始前3年以内に贈与を受けた財産の価額(贈与時の価格)は加算 | 相続財産の取得の有無を問わず、贈与を受けた全ての財産の価額を相続税の課税価格に加算し、課された贈与税額を相続税額から控除 |

※相続時精算課税を選択すると、暦年課税に戻れません。

まとめ

今回の改正は、「財産移転の時期の選択により中立的な税制の構築」を目指して、贈与税の2つの制度の問題点を解決するために行われる見込みです。

暦年課税の問題点

|

生前に分割して贈与する場合、相続税より低い税率になり中立的でない ⇒令和5年度(2023年度)改正で、生前贈与加算の加算期間を7年に |

相続時精算課税制度の問題点

|

中立的だが少額贈与も申告義務が必要など使い勝手が悪く利用件数が少ない ⇒令和5年度(2023年度)改正で、毎年110万円の非課税措置等を導入 |

令和6年(2024年)1月1日以後の贈与から適用になる見込みです。

誰に、いくら贈与したいのかによって、どの制度を利用するのが良いかが変わってくる可能性があります。

今後はより一層、贈与を行う前の検討が必要になりそうです。

相続・贈与についてお悩みの場合は、ペンデル税理士法人にぜひご相談ください。相続専門のスタッフが親身になってご相談にお答えします。

初回相談・お見積もりは無料です。詳しくは以下PDFファイルをご覧ください。

▼画像をクリック!▼

- フリーランス

- 電子帳簿保存法

- インボイス

- 節税

- 法人税

- 所得税

- 資産税

- 事業承継

- IT・DX

- 資金調達

- 補助金・助成金

- 税務調査

- 人事・労務

- 事業再構築補助金

- ものづくり補助金

- 認定経営革新等支援機関

- 経営計画書

- 住民税

- 資金計画

- コロナ関連

- 小規模事業者持続化補助金

- RPA

- 確定拠出年金

- 確定申告

- 源泉徴収

- 事業計画の策定

- 事業復活支援金

- 資金繰り表

- 動画

- 金融機関の紹介

- 相続税額

- 個人

- 自計化支援

- 経営戦略

- セカンドライフ

- 業務改善

- 医業経営支援

- 相続税・贈与税

- 年末調整

- 税制改正

- 経営管理

- 小規模宅地

- 消費税

- 組織運営

- 中小企業診断士

- 遺言書作成

- 組織活性化

- 経理人材育成

- 株式公開・IPO

- 効率化

- 弥生自動化

- 新規開業

- 弥生会計

- M&A

- 病医院開業支援

- 医療法人設立

- 社会保険労務士

- 人材育成

- 社会保険業務

- 記帳代行

- 公正証書遺言

- 経理アウトソーシング

- 実地調査

- 書面添付

- ファイナンシャルプランニング

- 保険の見直し